热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

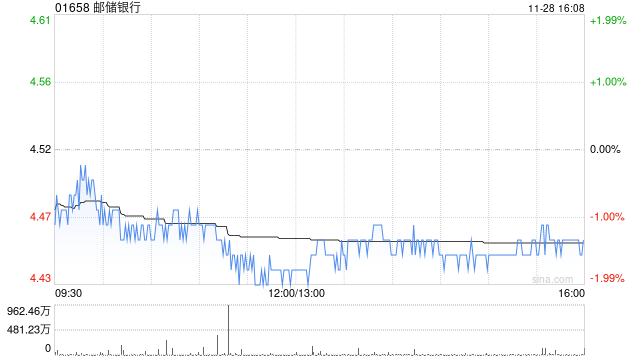

摩根大通发布研究报告称,将邮储银行(01658)列入正面催化剂观察名单,重申“增持”评级,H股目标价5.8港元。报告称,邮储行即将于10月30日公布第三季业绩,料属短期股价驱动力。

相较于传统投资方式,网上配资开户炒股具有以下优势:

该行提及,邮储行与中国邮政达成协议,降低其储蓄代理费率,自今年7月起生效。报告料这将减少邮储行经营开支及促进第三季拨备前经营盈利增长复苏。此外,内地人行于上周五(18日)及本周一(21日)宣布对称减息。摩通称,由于邮储行定期存款占比属内银中最低之列,料受惠程度最大。

报告中称,邮储行相对国有四大行的估值溢价,由2023年初的50%收窄至今年10月的13%,主因邮储行与四大行利润表现差距收窄。摩通料随着储蓄代理费率下调及内地对称减息下,邮储行相对国有四大行的估值溢价料将再度扩张。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 杭州期货配资哪家好

文章为作者独立观点,不代表股票实盘配资平台观点